Los pagos electrónicos cobran fuerza en la sociedad cubana desde hace algún tiempo, sobre todo desde que servicios básicos como la electricidad, la telefonía y el agua se comenzaron a costear mediante el empleo de pasarelas como Transfermóvil y EnZona.

En los últimos años, a raíz de la pandemia de covid-19, hubo un crecimiento de las transacciones bancarizadas. Sin embargo, en 2023 se produjo un retroceso en la matriz de pago de estas operaciones. Para contrarrestarlo, el Banco Central de Cuba (BCC) aprobó en agosto pasado la Resolución 111/2023, que pretendía responder al incremento de dinero en efectivo circulante fuera del banco.

Poco después, la medida fue complementada por las resoluciones 93/2023 del Ministerio de Comercio Interior (Mincin) y 245/2023 del Ministerio de Finanzas y Precios (MFP). La primera establece la obligatoriedad de los proveedores de bienes y servicios de garantizar a sus clientes canales electrónicos de pago. La segunda extiende a la totalidad de los contribuyentes (personas naturales), abrir y operar una cuenta corriente con propósitos fiscales.

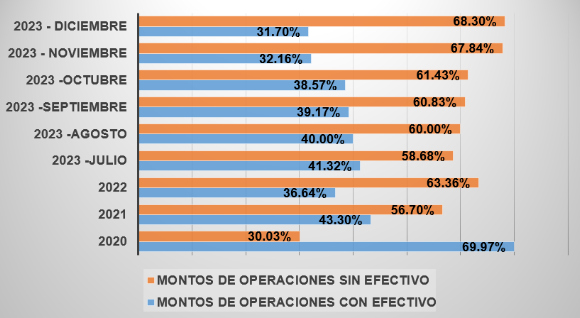

De acuerdo con un resumen de la bancarización al cierre de 2023 proporcionado por el BCC a Cubadebate, han decrecido las operaciones de extracción de efectivo. Al mismo tiempo, ha habido un progreso en la utilización de los medios y canales electrónicos de pago desde que fue aprobada la Resolución 111/2023, concluyendo el mes de diciembre con un 21.10% en relación con septiembre.

No obstante, “estos incrementos no se corresponden con el aumento en el número de entidades que han contratado los servicios de las pasarelas, que ha sido del 30% desde el mes de septiembre”, advirtió el ministro presidente del BCC, Joaquín Alonso Vázquez, durante el trabajo en comisiones previo a la Asamblea Nacional del Poder Popular (ANPP), el pasado 19 de diciembre.

Al concluir el 2023, las operaciones en cuentas asociadas a tarjetas de pago que no involucran efectivo representaron un 68.30%, cifra superior en 4.94 puntos porcentuales al cierre del año 2022.

Entre los servicios potenciados en este proceso mediante el código QR destaca la caja extra, cuya implementación se ha extendido a bodegas, farmacias, red de tiendas, oficinas de correo, entre otros.

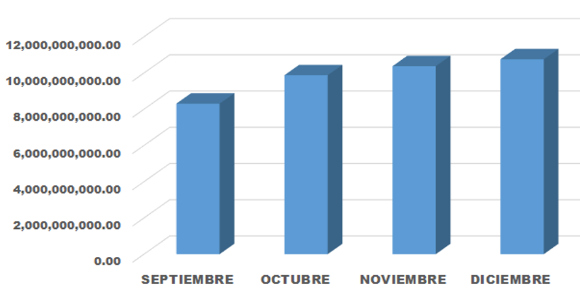

Matriz de pago correspondiente a los montos de las operaciones. Fuente: BCC.

En diciembre existían en el país 15 517 corresponsales no bancarios, a través de los cuales se realizaron 595 005 operaciones de septiembre a diciembre, por un valor de 1 745 564 085 CUP, informó el BCC.

Por su parte, la banca remota terminó el 2023 con 3 864 014 clientes y sus operaciones registraron un discreto crecimiento de septiembre a diciembre. Al cierre de 2023 se habían realizado por ese canal de pago 9 678 303 operaciones, por un valor de 541 715 472 807 CUP.

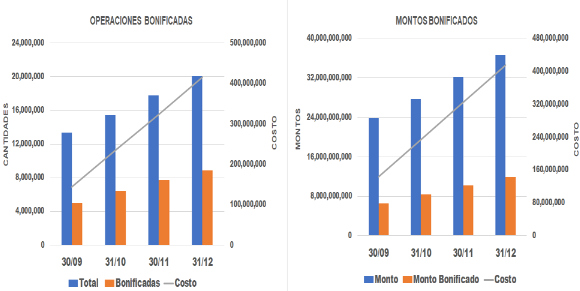

Los bancos también continuaron impulsando las bonificaciones correspondientes al comercio electrónico, cuyo porcentaje se incrementó de un 6% a un 10% en las compras realizadas en las ferias comerciales y tecnológicas. Como resultado, entre agosto y diciembre fueron bonificadas 8.9 millones de operaciones.

Desde la aprobación de la Resolución 111/2023, se han desarrollado acciones de sensibilización, preparación y divulgación de las ventajas de los canales electrónicos de pago para los actores económicos, las instituciones y la población en general.

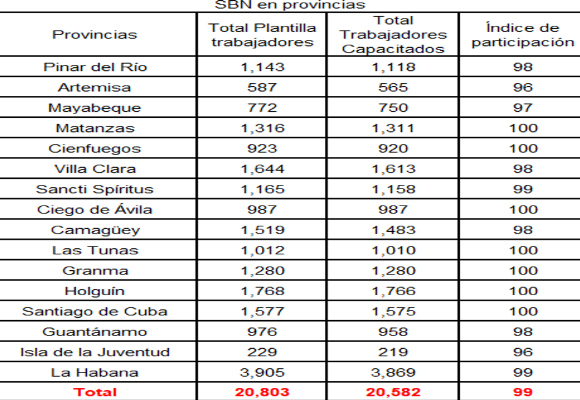

Según el BCC, hasta el cierre de diciembre, 20 582 trabajadores del sistema bancario y financiero recibieron capacitaciones en diferentes modalidades, para un 98.94% del total de trabajadores.

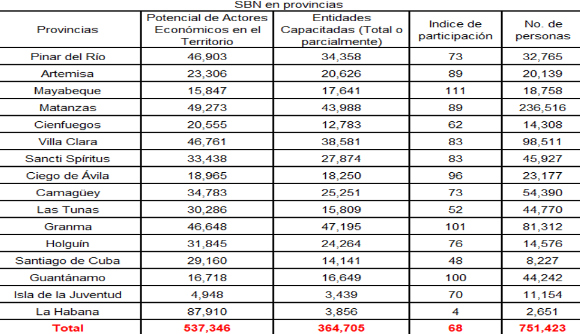

Además, se han capacitado en el país 364 705 actores económicos (el 67.87% del potencial a capacitar comprometido) y desde el 16 de enero se comenzó a transmitir por el Canal Educativo el programa “Conecta tus Finanzas”, que aborda la bancarización de las operaciones, la digitalización de la sociedad y otros temas en sintonía con la Estrategia Nacional de Educación Financiera.

Para dar seguimiento a la implementación de la medida, fueron creados en todos los territorios grupos de trabajo provinciales y municipales, donde se analiza el cumplimiento de las acciones propuestas. Sin embargo, el proceso de bancarización ha mostrado trabas, que entorpecen su correcto desarrollo.

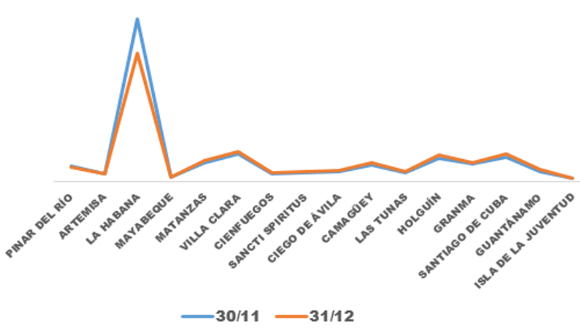

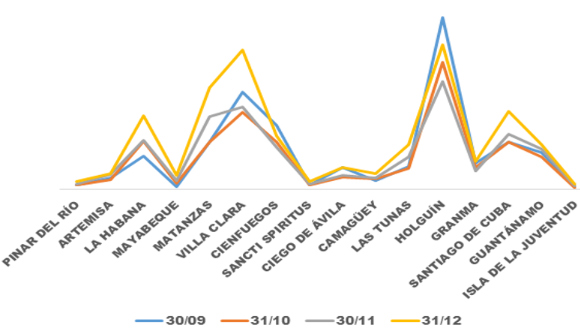

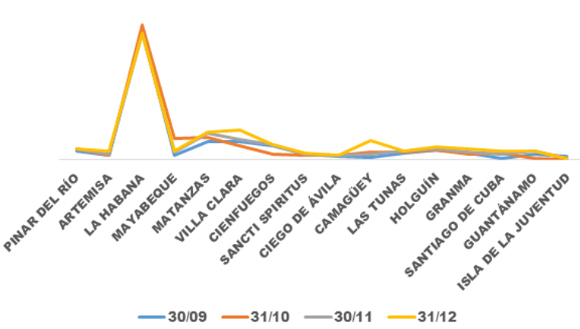

Comportamiento por provincias de la cantidad total de operaciones realizadas a través de Transfermóvil, EnZona o TPV. Fuente: BCC.

Dificultades en el sistema bancario

Las colas suelen ser continuas para extraer dinero en efectivo de los bancos. Foto: Ladyrene Pérez/Cubadebate.

De acuerdo con declaraciones de Joaquín Alonso Vázquez en el trabajo en comisiones previo a la ANPP, la calidad del servicio en el Sistema Bancario y Financiero se evaluó como deficiente en 2023. Existen limitaciones de recursos financieros, materiales y humanos, así como un aumento en la demanda de moneda nacional y extranjera muy superior a años anteriores y a las capacidades de varias sucursales.

El sistema bancario cuenta con 1 200 oficinas, que se han mantenido funcionando de forma ininterrumpida. No obstante, el crecimiento y aparición de nuevos actores económicos ha propiciado que cada vez haya más entidades por atender y más circulación monetaria. Al mismo tiempo, mayor número de personas acuden al banco a depositar y extraer efectivo.

Ese escenario ha provocado largas filas en los bancos, lentitud, trámites engorrosos, retrasos en el pago de salarios y en las solicitudes de retiro de efectivo de las cuentas de ahorros y de campesinos, entre otras problemáticas que se suman a la ineficiencia organizativa de algunas oficinas, la falta de preparación del personal bancario en ciertos casos y las fallas en los sistemas tecnológicos y las comunicaciones.

Una de las decisiones tomadas al inicio del proceso de bancarización fue destinar el uso de los cajeros automáticos de forma exclusiva para la población. Sin embargo, el servicio continúa siendo crítico, en lo cual influyen la baja disponibilidad de efectivo, la frecuente falta de energía eléctrica y el estado técnico de estos.

Según el BCC, el sistema bancario nacional cuenta con una red de 800 cajeros automáticos, gran parte de los cuales presentan alto grado de deterioro, y su disponibilidad para dispensar efectivo no supera el 75% como promedio. Las provincias con mayores afectaciones son Santiago de Cuba, Guantánamo y Matanzas.

Pero el banco también presenta otros problemas internos, como la fluctuación laboral, que se refleja fundamentalmente en las sucursales bancarias y dificulta el completamiento de los cubículos de caja. En La Habana existe la mayor afectación, con una fluctuación del 26% de los trabajadores. Precisamente en la capital radican más actores económicos, mayor número de personas y es donde más operaciones se realizan.

Comportamiento de la capacitación a los trabajadores del Sector Bancario Nacional. Fuente: BCC.

Comportamiento de la capacitación de los actores económicos. Fuente: BCC.

En ese contexto, la población -y sobre todo un grupo de actores no estatales- tienden a retener el efectivo en su poder. El fenómeno se relaciona con la reducción de ofertas y la necesidad de comprar provisiones en el mercado negro.

Un forista identificado como “3280”, señaló en el texto “Retomando la bancarización: ¿Cómo marcha el proceso?”, publicado en Cubadebate en noviembre pasado, que, como trabajador por cuenta propia, no deposita su dinero en el banco, porque luego se le dificulta el acceso a la moneda física para comprar la materia prima y otras mercancías necesarias para su negocio. “No están creadas las condiciones para que pueda comprar por transferencias en muchos otros establecimientos, ya sean mipymes o estatales”, asegura.

Durante la última Mesa Redonda sobre la bancarización (el 24 de noviembre), el vicepresidente del BCC Alberto Quiñones Betancourt, explicó que se ha avanzado en la creación de tarjetas bancarias vinculadas con las nóminas salariales, así como en la apertura de cuentas bancarias fiscales.

Entre las provincias más adelantadas en ese sentido destacan La Habana (con más del 70% de los tenedores de tarjetas), Matanzas, Villa Clara, Holguín y Santiago de Cuba.

Sin embargo, en el interior del país la extracción de efectivo de las tarjetas magnéticas suele ser un proceso tortuoso. Así lo advierten trabajadores de una sucursal del Banco Popular de Ahorro en Unión de Reyes, Matanzas. En su caso, el banco no cuenta con cajeros automáticos ni con terminales de puntos de venta.

“La mayoría de las empresas de esta zona tienen sus cuentas en el Banco de Crédito y Comercio (Bandec) y entregan a sus trabajadores tarjetas magnéticas de ese banco, lo cual crea dificultades para extraer los salarios; porque las sucursales de Bandec se encuentran solo en las cabeceras municipales, mientras las sucursales de los consejos populares son de BPA. En BPA, sin terminales de puntos de venta, solo se puede acceder al servicio de caja extra. Pero muchas personas no cuentan con teléfonos inteligentes, y deben trasladarse entonces a la cabecera municipal para extraer su salario, situación agravada por la escasez de transporte público”, refieren.

También advierten el caso de los campesinos, que cuando tienen el dinero de sus ventas en sus cuentas bancarias suelen extraer el efectivo, alegando que no pueden acceder a este con prontitud cuando lo necesiten.

Comportamiento de los montos extraídos por ATM. Fuente: BCC.

Lento en el surco

La bancarización no ha avanzado lo necesario en el sector campesino. Foto: Alejandro Azcuy / Cubadebate

“Todavía el sector cooperativo-campesino no está en condiciones de afrontar la bancarización al nivel que necesita el país”, afirma sin titubear Rafael Pridas La O, presidente de la Asociación Nacional de Agricultores Pequeños (ANAP) en el municipio Nueva Paz, Mayabeque.

Argumenta que la mayoría de los teléfonos celulares de los agricultores son “de teclas” por dos causas básicas: la poca cobertura telefónica en las zonas rurales y la avanzada edad de muchos de los campesinos.

Aunque poseer un celular no es condición imprescindible para estar bancarizado, pues se pueden realizar operaciones mediante la banca telefónica con un teléfono fijo; este tipo de línea también escasea en zonas rurales.

“Es difícil abandonar la finca para estar el día entero en un banco haciendo colas para extraer efectivo. Aún más con la crítica situación del transporte y la lejanía entre los consejos populares que integran el municipio. Hoy tenemos cooperativas con más de dos millones de pesos en sus cuentas que no los pueden extraer. Al campesino le hace falta el dinero al pie del surco, porque el obrero pide hoy hasta mil pesos por una mañana de trabajo, y los quiere en efectivo, para comprar casi todo lo necesario para vivir”, señala.

De igual modo, reconoce que el banco ha tenido flexibilidad con los campesinos. “Si pedimos con tiempo, podemos sacar hasta 600 000 o 700 000 CUP. Pero tengo campesinos con 50 trabajadores a los que deben pagar diariamente alrededor de 50 000 pesos en total. Eso, sumado a los gastos de combustible, piezas y fertilizantes hace que los 600 000 CUP que se extraen del banco alcancen, apretado, para una semana”.

Pridas La O comenta que la única manera de adquirir divisas para comprar insumos es el pago en efectivo, y hoy la mayoría de las mipymes solicitan a los agricultores el dinero físico. Por ello, su principal preocupación es que el campesino busque sus propias alternativas para solucionar el problema. Esto puede ser desviando mercancías al mercado negro para obtener el dinero en efectivo, lo cual incidiría, entre otros factores, en el aumento del precio de los alimentos.

Desde distintos ángulos, opiniones diversas

La mayoría de los clientes de las bodegas son adultos mayores que prefieren el pago en efectivo. Foto: Abel Padrón Padilla.

Sobre las dos de la tarde, Maura se disponía a comprar viandas en el mercado agropecuario de la Virgen del Camino. Tenía apartadas dos libras de boniato y una mano de plátanos y, a punto de pagar, se percató de que había dejado el monedero en su casa. Casualmente, tenía la tarjeta magnética encima y pensó que no había perdido el viaje. Pero su entusiasmo pronto desaparecería.

Ante la negativa del vendedor de aceptar el pago electrónico, preguntó en más de cinco puestos contiguos si podía pagar por transferencia. Todos comerciantes respondieron un “no” rotundo. Todos menos uno, que le soltó un “depende” sagaz. “¿Depende de qué?”-dijo ella-. “De que lo que me compres sea de mil pesos en adelante”.

Con la jaba vacía y el corazón indignado, Maura saldría del mercado a la velocidad de la luz cinco minutos más tarde.

Experiencias similares a las de esta habanera ha tenido Laura Ortega en Artemisa. “Hay actores económicos que no aceptan el pago electrónico, ni siquiera con efectivo de baja denominación; otros mantienen el código QR fuera de la vista de los clientes. Incluso, en algunas bodegas no saben emplear la caja extra y ponen excusas para no brindar el servicio”, afirma.

Yusi Pérez es administradora de la bodega “13 de Marzo”, en Jagüey Grande, Matanzas y reconoce que la mayoría de sus clientes son ancianos, que no tienen teléfonos inteligentes mediante los cuales pagar su canasta básica por las pasarelas de pago. No obstante, algunos de sus consumidores se han sumado a la iniciativa de la bancarización y acceden al servicio de caja extra, satisfechos con la opción del pago por transferencia.

Por su parte, el habanero Manuel González comenta que ha visto en algunos negocios privados la diferenciación de precios en dependencia del canal de pago, con el consecuente aumento del costo de los productos si se pagan por transferencia. De igual modo, alerta sobre actores económicos que, en vez de tener disponible el código QR del comercio, proporcionan el personal, lo cual impide que el cliente reciba su bonificación por el uso de las pasarelas de pago electrónico, y es una manera de evadir el pago fiscal.

Sobre los servicentros, las principales preocupaciones están relacionadas con la imposibilidad de pagar en efectivo y los problemas de conectividad. En el trabajo “Retomando la bancarización: ¿Cómo marcha el proceso?”, un forista identificado como Alfredo relató su experiencia en el servicentro de la Cujae, donde tras hacer la cola para adquirir el combustible, finalmente no pudo comprar por problemas de conexión.

Otro forista, identificado como “Pura verdad”, comentó que en el caso de las tarjetas recargables resulta abrumador hacer una primera cola para recargar la tarjeta, y luego una segunda fila para la compra del combustible. “En definitiva, en vez de acortar el proceso, lo hacemos más largo”, afirmó.

A pesar de los problemas, la bancarización otorga seguridad en los pagos electrónicos a personas naturales y jurídicas. “Usted no porta efectivo, su operación queda registrada con detalles y obtiene un estímulo por efectuarla”, precisó el forista Raúl en los comentarios del mismo trabajo.

Resumen de un tema complejo

Gráfico Total de operaciones y montos bonificados y el costo incurrido de septiembre a diciembre. Fuente: BCC.

La no aceptación o resistencia al pago electrónico ocurre en varios contextos: hay comercios que tienen los canales de pago y no garantizan a sus clientes el acceso a estos; existe resistencia por parte de los vendedores directos pertenecientes a comercios estatales; y hay prestadores de bienes y servicios que carecen de las condiciones técnicas necesarias, o se encuentran en las llamadas zonas de silencio.

Aunque en febrero próximo todos los actores económicos dedicados al comercio deberán aceptar el pago por transferencia, a pocos días de que esa determinación entre en vigor, muchos no crean las condiciones o se las arreglan para evadir el fisco.

Los actores y la población en general presentan desconocimiento sobre la bancarización y las regulaciones asociadas a ella. No pocos reprochan no haber sido consultados sobre el modo en que querían adquirir su salario (en efectivo o tarjeta); y persisten quejas entre clientes que son imposibilitados de escoger el modo de pago en establecimientos privados o estatales.

La infraestructura aún no cuenta con el desarrollo que exige el proceso -especialmente en el interior del país- y los actores económicos no estatales no tienen un mercado formal donde adquirir divisas, por lo cual siguen acumulando dinero en efectivo, y exigiendo el pago por esa vía a sus clientes.

Estos actores tampoco depositan en el banco de manera estable y sigue existiendo mala percepción de los servicios de las sucursales bancarias, que no responden aún a las necesidades reales de las personas naturales y jurídicas.

La bancarización aporta ventajas innegables en cuanto a facilidad de pago y seguridad de las operaciones. Hacia ahí marcha el mundo y nosotros como parte de él.

Pero, para ganar la confianza de quienes muestran resistencia al proceso, este se debe desarrollar en paralelo en la mayoría de los sectores, disponiendo de la infraestructura adecuada en la medida de lo posible y poniendo a las personas, no a las instituciones, como principales beneficiarias de los cambios.

Comportamiento por provincias de las operaciones realizadas por caja extra. Fuente: BCC.

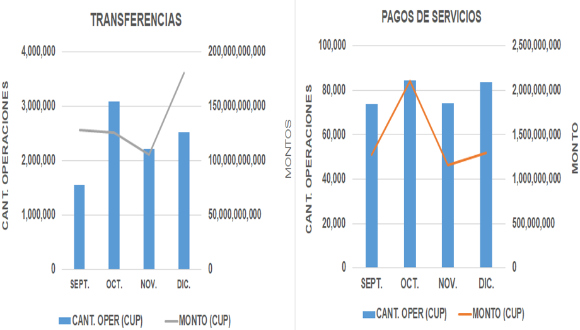

Total de operaciones por transferencias y pagos de servicios realizadas mediante la Banca Remota de septiembre a diciembre. Fuente: BCC.

Comportamiento por provincias de la cantidad de corresponsales no bancarios. Fuente: BCC.