El presupuesto del Estado para 2021 responde al primer año de la implementación del ordenamiento monetario en el país, que contempla una corrección gradual de los precios –resultado de la devaluación del peso cubano en el sistema empresarial–, la aplicación de la reforma salarial y la eliminación de los subsidios excesivos y gratuidades indebidas.

Para conocer más detalles sobre el tema y las transformaciones en el área de los tributos y aranceles a partir del 1ro. de enero del 2021, comparecen este viernes en la Mesa Redonda la ministra de Finanzas y Precios y otros directivos de ese organismo.

En video, la Mesa Redonda

En 2020 tuvimos que enfrentar una crisis económica mundial

En el inicio del espacio televisivo, Meisi Bolaños Weiss, ministra de Finanzas y Precios, destacó que a ocho días de haberse anunciado el inicio del ordenamiento monetario y financiero, el cúmulo de preguntas, consultas, sugerencias recibidas en los organismos involucrados es ya un avance en la implementación de ese proceso, porque demuestra la confianza de la población para aclarar sus dudas con las entidades y estructuras que implementan las políticas del Estado.

“Estamos prestos a seguir recibiendo todas las sugerencias de la población”, aseguró.

“¿Cómo estimamos terminar el 2020? Entrar al año con transformaciones profundas y complejas en el ámbito económico y financiero influye en cómo termina el presupuesto del Estado.

“Estamos terminando un año afectado gravemente por un recrudecimiento atroz del bloqueo económico, comercial y financiero de Estados Unidos, con medidas que no solo afectan a la población y las familias cubanas, sino que dañan la economía por la persecución financiera, las trabas y limitaciones para la compra de combustible, lo cual viene desde finales de 2019”, dijo la ministra.

El 2020 es, además, un año en el que el país ha debido afrontar una crisis económica mundial debido a la pandemia de COVID-19, y la contracción de importantes niveles de actividad, como la turística, que afecta la entrada de divisas al país y repercute negativamente en otros sectores y producciones que se encadenan con la actividad turística, recordó.

“Todo ello tiene un impacto importante de contracción en los ingresos al presupuesto y genera disminución de los niveles de actividad, incluso en las formas de gestión no estatal… Cooperativas, trabajadores por cuenta propia, artesanos, artistas tuvieron afectaciones importantes en sus niveles de generación y creación”.

Todo esto –explicó– llevó a un primer ajuste que se hizo en julio, tanto en el plan de la economía como en el presupuesto del Estado, que provocó un importante crecimiento del déficit al estimar una reducción significativa de los ingresos.

“Al decidirse poner al hombre en el centro de atención y enfrentar esta pandemia, el presupuesto asumió un poco más de 1 300 millones de pesos, aún sin terminar el año. Estamos hablando de cifras reales, que se han ido financiando para sostener y dar vitalidad a las acciones de prevención y respuesta a la COVID-19”, apuntó Bolaños Weiss. “Esa garantía presupuestaria se mantendrá”, aseguró.

El presupuesto cubano es netamente social

Con la llegada del ordenamiento monetario y financiero, un mes antes se aplica la reforma general de salario, que implica un aumento del salario en el sector presupuestado y empresarial, un incremento en las pensiones y en las prestaciones de asistencia social.

“Si bien el ordenamiento empieza a aplicarse el primero de enero de 2021, a las personas se les adelanta su salario al mes de diciembre. Eso implica que el presupuesto asuma mayor cantidad de gastos, para cubrir el sector presupuestado y las pensiones.

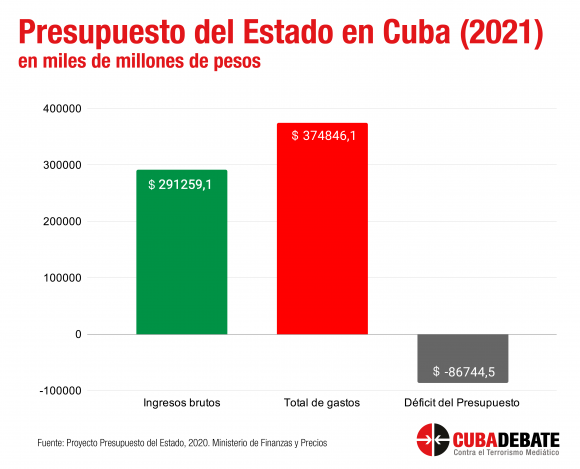

“Por tanto –continuó la ministra–, hay un incremento del déficit y cerramos el año con un estimado de incremento de más de 8 000 millones de pesos en el déficit”. Sumando, el estimado del déficit fiscal para 2020 es de alrededor de 20 733 millones de pesos.

El presupuesto del Estado para 2021, ya en función del ordenamiento monetario y cambiario, fue aprobado este jueves como ley por la Asamblea Nacional del Poder Popular.

En el primer año de la implementación de la Tarea Ordenamiento, el presupuesto del Estado ya tiene un efecto de la corrección gradual de los precios mayoristas y minoristas, ya abordados en ediciones anteriores de la Mesa Redonda.

“El presupuesto alcanza nuevas dimensiones en niveles de ingresos y gastos, crece en la medida en que se da el efecto del incremento de los costos de los principales bienes y servicios. El presupuesto cubano es netamente social, y todo lo adquirido en la economía para financiar los sectores y servicios básicos y sociales se reflejan en el sector empresarial”, señaló.

Por supuesto, hay una contención y medidas antiinflacionarias que favorecen que ese incremento responda al diseñado en el presupuesto, añadió.

“Para no tomar 2020 como un año de referencia, debido a sus complejidades, estamos hablando de un déficit que en 2019 fue de alrededor de 7 000 millones de pesos. “Ahora estamos hablando de un presupuesto que tiene en su proyección 86 000 millones de déficit. Crecemos casi diez veces.

“Aun así, hay reservas en la racionalidad del gasto y, sobre todo, en las potencialidades que puede ir generando la economía, que estará en mejores condiciones para producir”.

Un presupuesto con mayor apego a lo racional

La ministra de Finanzas y Precios explicó que ante la reforma general de salario, el presupuesto asume la financiación del sector presupuestado y la seguridad social (33 000 millones de pesos solo de esta última). También hay impuestos que se aplican en la remuneración salarial, que generan ingresos al presupuesto.

“Tenemos que ir buscando resultados que nos permitan trabajar un presupuesto con mayor apego a lo racional, a la medida, a buscar ese consumo más real y despojar al presupuesto de todo tipo de irregularidad y falta de control. Tenemos, además, el efecto de la eliminación de los subsidios y las gratuidades indebidas.

“Vamos hacia un 2021 donde el primer objetivo es ir recuperando la economía a partir de la implementación de la estrategia económica y social. Es verdad que vamos a tener contracciones de ingresos, tensiones de carácter financiero, pero se han creado condiciones e implementando políticas para fomentar las exportaciones, las producciones de sectores estratégicos y claves en el desarrollo de la economía, que tienen que ir dando sus resultados en el transcurso de 2021 y ponernos en mejores condiciones para 2022.

“Es por ello que no renunciamos a los objetivos e indicadores planteados en cuanto al PIB y el desarrollo de la economía en sus diferentes etapas del Plan de Desarrollo Económico hasta 2030”, afirmó.

¿Cómo quedan los gastos en el presupuesto?

Al abordar esta cuestión, la ministra de Finanzas y Precios apuntó que de los casi 375 000 millones que se planifican en términos de gasto, más de 243 000 millones corresponden a la actividad presupuestada (poco más del 65% del total de gasto). “Eso implica que, aún en las complejas circunstancias y las condiciones extraordinarias en que se encuentra el país, se sostienen en un escenario de ordenamiento los servicios básicos a la población”.

Esto significa –precisó– que existe un acompañamiento del presupuesto del Estado para todos los servicios de la salud pública que tiene, desde la atención primaria hasta las consultas especializadas, una participación de 28% en ese gasto.

“Esto, en un escenario mundial de crisis en que se aplican terapias de choque, cierre de servicios, reducción de salarios… En Cuba estamos haciendo una reforma general de salarios, que es verdad que tiene que acompañar el efecto de una unificación monetaria y cambiaria porque hay una devaluación de la moneda, pero donde también se ubica al trabajador para que como mínimo tenga garantizada una canasta básica de referencia, gastos esenciales y otros niveles de gasto.

“Se recompone el consumo, es un momento de reflexión personal y familiar sobre qué priorizar en cuanto a los ingresos y el nivel de vida, y por eso hablamos de ciertas centralizaciones y protecciones en los precios minoristas que puedan coadyuvar a eso”, dijo Bolaños Weiss.

Como parte del 65% del presupuesto del Estado, destinado a la actividad presupuestada, también está la educación, que en 2021 inicia prácticamente dos cursos académicos. La educación superior se inicia, además, con 180 000 estudiantes.

Es una prueba de que “en términos de sostenimiento y prioridad, aun en escenarios complejos priorizamos los programas sociales”, destacó.

Se mantienen los subsidios a los materiales de la construcción para personas que tienen bajos ingresos y necesitan hacer acciones constructivas en sus viviendas. La fuente de ese subsidio está en los impuestos sobre las ventas a los materiales de la construcción que se venden en los rastros.

“Con el efecto de la devaluación y el incremento de los costos, ese impuesto prácticamente se pierde en su masa de recaudación, y lo que se capta es un impuesto mínimo del 10%.

“En otro país, hubieran incrementando la mayor parte de esos precios; en Cuba se mantuvieron los precios de la mayor parte de las producciones. Hay algunos en los que, por no soportar los costos, tienen que incrementarse un poco, pero los principales materiales mantienen los precios actuales. Además, se mantienen los subsidios para personas de bajos ingresos”, precisó la ministra.

La contribución a la seguridad social la pagan los empleadores, tanto las formas estatales como no estatales aportan, “pero no alcanza, debido al envejecimiento poblacional. La masa de personas con ese derecho a descansar, en su financiación, dura más tiempo que la formación de la masa de esa contribución. Siempre es deficitario el presupuesto de la seguridad social, y entonces viene el presupuesto central del Estado y financia ese déficit”.

Aclaró que “no solo se benefician los pensionados, más de un 1 600 000 personas que tienen ganado su derecho al descanso, sino que también están las prestaciones a corto plazo, las licencias prenatales y posnatales.

“Igualmente, la asistencia social recibida por aquellas personas no aptas para trabajar, muchas de ellas sobre la base del salario que recibían antes de presentada esa situación, incluidas mujeres que cuidan familiares en el hogar y que reciben la asistencia del Estado.

“Todo ello implica gastos en otras dimensiones en el presupuesto del Estado, que financia el déficit de más de 11 000 millones en la seguridad social”, dijo.

“Hoy se respaldan niveles de actividad similares a años anteriores. Aunque el presupuesto tome otra dimensión numérica, debido al incremento de los costos como resultado de la devaluación, tenemos que ser racionales. Vamos a una recuperación, pero gradual; cuidar lo que tenemos, y definir prioridades entre las prioridades, es muy importante”.

Cambia política de subsidios en el sistema empresarial

El presupuesto del Estado expresa como balance de la economía el efecto de eliminar subsidios excesivos. Por tanto, hay una transformación importante, no solo en la participación de las transferencias al sistema empresarial, sino también en los conceptos que vamos a subsidiar, dijo Meisi Bolaños Weiss al abordar el tema de los subsidios y las empresas.

“Por el efecto propio de la devaluación y de tener una tasa de cambio de 24×1 frente al dólar, las entidades exportadoras, cada vez que exporten, ya no tendrán un peso cubano (hasta ahora era 1×1), sino 24 pesos.

“Durante mucho tiempo, el presupuesto estuvo apoyando al sistema empresarial mediante los subsidios o financiamientos para potenciar las exportaciones, porque se producía un desbalance donde muchas empresas exportadoras no lograban cubrir la totalidad de sus costos, y si no llegaban al mercado con precios competitivos, realmente no iban a lograr esas producciones”, recordó la ministra de Finanzas y Precios.

Producto de esa dualidad monetaria y cambiaria, entraba el presupuesto estatal con un subsidio a la exportación de esos productos, entre ellos tabaco y café, entre otros, “un grupo de producciones que nos llevaban a un gasto que no es de naturaleza fiscal. El Estado asumía un gasto netamente empresarial en función de generar divisas para el país y potenciar esas producciones”.

Al modificar la tasa de cambio de 1×1 a 1×24, “las empresas exportadoras pasan a una modalidad más rentable y más favorable, aunque tienen que seguir siendo eficientes, y más lo serán si se logra con producciones nacionales, las cuales serán menos costosas”.

En 2021 no habrá financiamiento a la exportación, pero el presupuesto mantendrá los beneficios tributarios a las empresas exportadoras, “un sacrificio fiscal en aras de que crezcan las exportaciones para ingresar divisas”.

También se eliminan otros financiamientos por sustitución de importaciones. “Dábamos financiamiento a la exportación, y también para potenciar la sustitución de importaciones, buscando que nuestras empresas y productores sean más eficientes, pero reconociéndoles, desde los costos, el efecto de la devaluación hasta los niveles diseñados.

“Por ejemplo, en el arroz vamos a financiar su producción, pero en niveles mínimos, sobre todo para estimular al productor y pagándole su producción a niveles similares al mercado internacional. Esa diferencia como estímulo a la producción la asume el presupuesto”.

El presupuesto para la actividad empresarial era de alrededor de 30-32% y ahora se establece en torno a 18%. “Hay una disminución sensible de las transferencias al sector empresarial y se produce una redistribución de la riqueza, en función de asumir esos salarios, de apoyar al sistema empresarial pero para que sea más eficiente, produzca más y, muy importante, para proteger a la población”.

Respecto a este último punto, Bolaños Weiss precisó que a los productores y prestadores de servicios se les financiarán aquellos productos y servicios con alto impacto en la población.

“Un subsidio que tiene que ir siendo gradual y transitorio, porque estamos trabajando en función de un lineamiento que es importante por el objetivo social que cumple, que es pasar a la ayuda a las personas, uniformar una política de precios que no distinga y financiar a las personas y núcleos que lo necesiten”.

El financiamiento empresarial que más participación tiene dentro del gasto del presupuesto se refiere a los precios minoristas subsidiados: los alimentos a los niños, las dietas a embarazadas y personas con enfermedades crónicas, productos no alimenticios como la canastilla y medicamentos, estos últimos en más de 7 000 millones de pesos.

“Estamos hablando no solo de medicamentos por tarjetón, que mantienen los precios actuales, sino también de otros medicamentos que complementan tratamientos a enfermedades crónicas, como los de la diabetes, padecimientos de corazón y de presión, servicios de óptica, calzados profilácticos. Se incrementan aquellos medicamentos a los que una persona debe acceder en un momento puntual, porque también en los medicamentos está el efecto del crecimiento de precios, tanto en su producción como en la importación”, aclaró la ministra.

18 mil millones de pesos para apoyar a empresas insolventes

Por otra parte, hay una reserva del presupuesto de 18 000 millones de pesos para apoyar a empresas que no logren en el arranque del ordenamiento monetario cubrir con sus ingresos el total de sus gastos (aumento de salarios y efectos de devaluación e incremento de costos). Los casos serán analizados puntualmente por un comité que preside el Ministerio de Economía.

También hay una reserva para la atención a los vulnerables, de 716 millones de pesos, a disposición de los municipios. “Lo más importante es que se utilice coherentemente, que el proceso sea ágil, se identifique bien a las personas y se tramite con mucho control. No estamos hablando de financiar a quien pueda trabajar, sino a aquellas personas que necesiten cubrir sus necesidades más apremiantes y estén imposibilitadas de trabajar o no lo logren con su trabajo”.

La ministra de Finanzas y Precios añadió que, además, hay un efecto importante en las inversiones. “Se sigue financiando el programa estatal de construcción de viviendas; el presupuesto financia las alrededor de 15 800 viviendas que hay en ese programa estatal, y hay una capitalización importante al sistema bancario para que pueda responder a las necesidades crediticias del sistema empresarial”.

En cuanto a reactivar el fondo de inversiones desde el presupuesto del Estado, señaló que se arranca, en primer lugar, con el fomento de las producciones agrícolas, con un total de 1 800 millones de pesos al Banco de Crédito y Comercio para fomentar el otorgamiento de créditos a productores a costos mínimos.

Modificaciones en los impuestos que debe conocer

En la continuación de la Mesa Redonda, Vladimir Regueiro Ale, vice ministro primero de Finanzas y Precios, comentó que, a diferencia de otras ocasiones, esta vez la ministra empezó explicando el tema de los gastos, donde se enfatiza y se palpa el fundamento social que tiene el presupuesto cubano.

“Los gastos han estado impactados en su estructura por el efecto de la implementación del ordenamiento monetario y financiero y también, por los impactos en nuestra economía del arreciamiento del bloqueo y la crisis mundial por la COVID-19”, dijo.

Estas condiciones afectarán también a los ingresos, cuya proyección está en correspondencia con el crecimiento discreto que tiene la economía para 2021.

“Es importante ratificar que el sistema de ingresos de nuestro país se fundamenta en la Ley del Sistema Tributario, en los 25 tributos que están establecidos, 23 de ellos en aplicación”, precisó. A ellos se añaden las adecuaciones establecidas en el Decreto Ley 24 que modifica la Ley 113 del Sistema Tributario.

Regueiro Ale reconoció que la captación de ingresos aún es insuficiente. “En el actual escenario hay que respaldar los programas sociales, la responsabilidad de todos los actores en la economía, en el cumplimiento de un deber social, de que todos contribuyamos al sostenimiento de estos gastos, hay que reforzarlo en estas nuevas condiciones.

“Son 291 000 millones de pesos, con una nueva dimensión. Es un número que en términos absolutos supera, no tiene precedentes en nuestro presupuesto. Pero es insuficiente, solamente respaldará aproximadamente el 75% de los gastos que se proyectan.

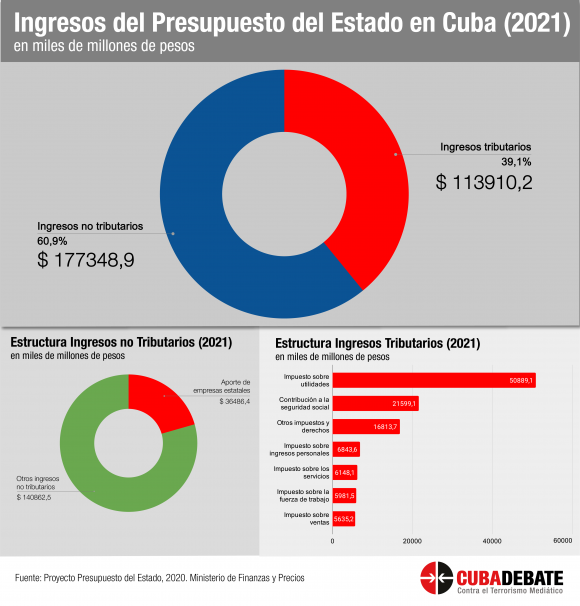

“Lo más importante, la mayor transformación es en la estructura que tienen los ingresos. Hasta ahora, en los últimos años, desde la implementación de la Ley Tributaria, los ingresos tributarios alcanzaron de forma progresiva el 74% de los ingresos totales. En este primer año de la implementación del ordenamiento, estarán en el orden del 39%. Son 113 910 millones de pesos, y de ingresos no tributarios, otros conceptos de aporte que se captan a favor del Estado, serán 177 348 millones de pesos, el 61%”.

El vice ministro primero de Finanzas y Precios explicó que, en términos de ingresos, ahora ganan en participación los que están vinculados a las ganancias de las actividades económicas, del impuesto sobre las utilidades, de las ganancias de los pequeños negocios y de las formas de gestión no estatal. “Esto implica una mejor aplicación de los propios principios en los que se sustenta la aplicación del sistema tributario, el principio de generalidad y de igualdad, de capacidad contributiva.

“Hasta el año pasado, en un escenario de dualidad monetaria, los impuestos vinculados a las ventas, a los servicios, los propios impuestos especiales representaban en el orden de 35% de los ingresos totales, y prácticamente 45 o 50% de los ingresos tributarios.

“Pero estos impuestos que estaban relacionados con el consumo de la población (donde no se distingue la capacidad de cada uno de nosotros cuando vamos a adquirirlos) son impuestos que tienen un carácter regresivo. Por eso son más justos –y están en mejor correspondencia con la capacidad de cada actor económico, de la población, de la empresa, de las formas de gestión no estatal– estos impuestos sobre utilidades, el impuesto sobre ingresos personales, que al cierre del año se vincula más con la ganancia que determina cada uno de ellos.

“Y estos dan mayor participación, estarán en el orden del 30% de los impuestos de los ingresos totales, aproximadamente 87 000 millones de pesos, que por impuestos sobre utilidades, aportes de rendimiento de la inversión estatal y dividendos, o sea utilidades después de impuestos, se van a captar”, señaló.

En los ingresos hay un efecto relativo a que “con el crecimiento de los costos, de los precios en las empresas de cara al comercio minorista, no hay espacio para aplicar los tipos impositivos que había hasta la fecha, de 42%, 25%, por giro de actividad. Sobre todo muy diferenciado en el sector del comercio y la gastronomía.

“Ahora se va a aplicar de forma distinta, y bajo el principio de generalidad se va a ampliar la aplicación de estos impuestos. Todos los actores económicos que realicen actividades de comercio minorista en prestación de servicio o producción de bienes, van a pagar este tributo con un tipo impositivo reducido en relación con los anteriores, de 10%. Tendremos más sujetos aplicando todo el impuesto, pero con una tasa reducida”.

Esto –continuó el experto–, está en correspondencia con los incrementos que progresivamente se van a evidenciar en los costos y los precios de las empresas. Implica una reducción de la carga tributaria, que se expresa en esa participación disminuida de los ingresos tributarios.

“En correspondencia con el tratamiento que se da a los subsidios, toda la comercialización de estos productos y bienes que reciben subsidios del presupuesto del Estado (las dietas para embarazadas, para niñas con tratamientos específicos, el calzado ortopédico, otros programas que ya desde la política tributaria recibían estos tratamientos de excepción, como la producción de medicina natural y tradicional; otros para eliminar determinados consumos nocivos para las personas y el medioambiente), ahí también se mantienen esas exenciones en el pago de impuestos sobre la venta y los servicios”.

Además, hay un cambio también en la estructura de estos impuestos, porque se queda sin efecto la modalidad del impuesto sobre las ventas mayoristas, que se aplicaba con un tipo impositivo del 2%. “Esto también para ir adecuando la carga tributaria en las empresas que estaban sometidas a su aplicación”.

Como resumen, dijo el vice ministro primero de Finanzas y Precios, esto confluye en la aplicación del sistema tributario como una actualización de las metodologías de conformación de precios. “Hoy una de las correcciones que se da en estas metodologías es que los precios minoristas deben comenzar a ser continuidad de los precios mayoristas. Y ellos tendrán incorporados también el elemento del tributo en su formación, ese que luego recae en el consumo de cada uno de nosotros. Para ello también había que hacer esta generalización de un tipo impositivo más reducido”.

En relación con los impuestos especiales, que han estado gravando hasta la fecha las bebidas alcohólicas, las cervezas, la venta de vehículos, Vladimir Regueiro Ale precisó que, por efecto práctico, pierden su aplicación.

“Quedan suspendidos, no se van a aplicar, salvo el de la comercialización minorista de los vehículos. No hay espacio, no hay capacidad, para aplicar esos impuestos en este momento, bajo el nivel de precios en que quedan esas producciones y servicios. Pero sí existe la facultad reconocida en la ley de que, cuando las condiciones lo permitan, se aplicarán con carácter regulador para disminuir determinados servicios o consumo”, aclaró.

Adecuaciones tributarias para el sector estatal y no estatal

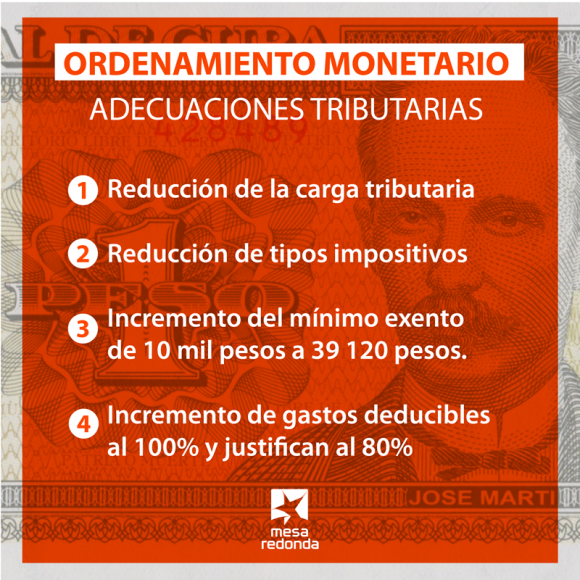

También se han implementado adecuaciones tributarias para reducir la carga en el sector estatal y en las formas de gestión no estatal, que van a sentir el impacto de los crecimientos de los costos y los precios de todos los insumos que deben adquirir para ejercer su actividad, y para paliar y ayudar en la asimilación de estos incrementos de costos, se han adoptado un grupo de medidas para las formas de gestión no estatal.

“Las más visibles tendrán un efecto gradual, porque el ordenamiento monetario comienza el primero de enero, la actualización de los costos va a tener una expresión en las operaciones que comiencen a circular, o sea, que se expresen a partir de esa fecha. Con el cierre del año 2021, las formas de gestión no estatal, al aplicar sus impuestos sobre las ganancias, podrán descontar de sus ingresos la totalidad de gastos en los que hayan incurrido.

“Hasta ahora eran porcentajes muy diversos por tipo de actividades, desde un 10% general, el mínimo que se reconocía, hasta el máximo de un 70% como beneficio, incluso, en el sector agropecuario. Ahora, a todas las formas de gestión no estatal se les reconoce la posibilidad de que se descuente el 100% de los gastos en que hayan incurrido.

“Pero también hay un requisito de control, pues deben justificar el 80% de los mismos. Aquí avanzamos en acercarnos a la real ganancia de la utilidad que se va obteniendo en cada una de estas actividades”, dijo.

Es una medida –consideró– que también favorece el control y que impone otra dinámica en cómo realizar desde la administración tributaria los procesos de control, de fiscalización. “Y para el propio contribuyente, que es el efecto inmediato, la capacidad de transparentar todas esas operaciones, en lo cual debe ganar un poco más de cultura y exigencia de los comprobantes y constancia de medios de pagos para acreditar esas operaciones. Eso le permite reducir la carga impositiva”.

Hay un cambio muy importante, que viene por la actualización de los mínimos exentos. “Esas cuantías de ingresos que percibe y que no están gravadas con el pago del tributo, porque se entienden como recursos necesarios para los gastos esenciales de vida. En el caso del impuesto sobre ingresos personales en el sector estatal, que pagaremos todos como asalariados, habrá una actualización del mínimo exento. Pero para las formas de gestión no estatal también se reconoce un mínimo exento incrementado de 39 120 pesos; es una protección general para todos, pero para quienes tienen menos ingresos tiene un efecto mucho más significativo”.

En la medida en que las formas de gestión no estatal puedan ir asimilando estos incrementos de costos, se favorece que no se trasladen totalmente a los precios los efectos de la devaluación del peso que se les manifestará en todas estas operaciones de adquisición de bienes e insumos.

“Hay una medida de efecto inmediato, pues todos los años en la Ley del Presupuesto vamos incorporando adecuaciones a los tributos según el comportamiento de la economía. En este año que iniciaremos, confluye todo el tema del ordenamiento monetario.

“Ya desde hace un tiempo, desde que comenzamos a adoptar un grupo de medidas de adecuaciones para todos los actores relacionadas con los impuestos en este escenario de enfrentamiento a la COVID-19, al sector del trabajo por cuenta propia se le hicieron un grupo de ajustes, entre ellos la reducción de las cuotas impositivas. Esto está relacionado también en un programa de reordenamiento del trabajo por cuenta propia, que así lo prevé.

“En este año, ante la situación de la COVID-19 y las afectaciones que han tenido, los aplazamientos y exoneraciones de sus obligaciones, las bonificaciones por pronto pago, la bonificación que logramos implementar por el uso de canales digitales, todo eso va reduciendo la carga impositiva. Son sacrificios en pos del cumplimiento y para el desarrollo y sostenimiento de estas actividades.

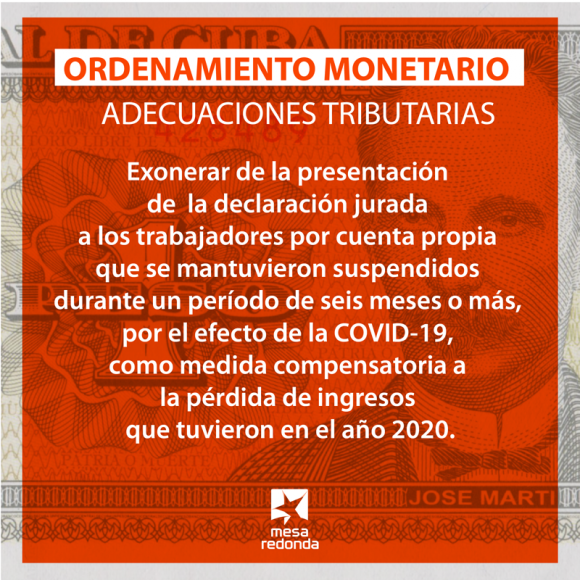

“Pero hay una adecuación muy importante, que tendrá efecto en la próxima campaña. Se decidió exonerar del pago anual a través de la presentación de la declaración jurada por los ingresos de este años a todos los trabajadores por cuenta propia que hayan estado suspendidos, imposibilitados, por un periodo de seis meses o más. Y este período no tienen que ser seis meses continuos; puede ser que en correspondencia con las medidas adoptadas en cada territorio, haya empezado a operar y haya sido nuevamente interrumpido.

“Estas son un grupo de medidas que rebajan la carga impositiva para el sector estatal, pero con impacto directo en el sector no estatal, y eso debe favorecer la formación de los precios con un nivel de control bajo las reglas que están pensadas para este proceso de ordenamiento monetario y financiero”, precisó el funcionario.

Otro tributo con un impacto muy importante en los presupuestos locales es la contribución territorial.

Al respecto, apuntó que a la contribución territorial se le ratifica un tipo impositivo general del 1%. Lo van a aportar todas las empresas nacionales o provinciales radicadas en un municipio.

“Son ingresos de los presupuestos municipales, y se ratifica la facultad de los Consejos de la Administración para que utilicen el 50% de esas recaudaciones. Hay cambios en la forma de utilizar esos recursos que les dan más facultades, pero más responsabilidades en el control, con el uso de fondos, ubicación de estos recursos en cuentas en fideicomiso para facilitar su operación con el sistema bancario.

“Está previsto también aproximadamente 2 000 millones de pesos por concepto de deudas tributarias. La gestión, control, asistencia de la administración tributaria es fundamental para garantizar estos niveles de ingreso que se proyectan como mínimos, pero tenemos que trabajar durante todo el año para potenciar esos ingresos bajo las nuevas escalas, las nuevas dimensiones, que los resultados empresariales fundamentalmente”, señaló.

La mayor carga tributaria la sigue teniendo el sector estatal

Hay un crecimiento en la participación del impuesto sobre utilidades, y son las empresas estatales las que siguen garantizando los mayores aportes al presupuesto, dijo. En cuanto a las formas de gestión no estatal, dijo que “ante este ejercicio que recientemente liquidamos en la Asamblea, el año 2019, y en el presente año, estas participaban en un 14 o 15% de los ingresos tributarios, y en este año se proyectan en un orden del 4%, con un número en valor absoluto superior, pero con una participación relativa”.

“La mayor carga tributaria la sigue teniendo el sector estatal y estamos conscientes de que hay muchas capacidades en el no estatal. Pero ya estamos hablando de capacidades en toda la economía. En la medida en que haya mayor vínculo, que se logren mejores concertaciones y encadenamientos entre todos estos actores, son más recursos que se estarán generando a favor, también, del presupuesto del Estado”.

La Ley del Presupuesto para el próximo año dispone la extensión de la aplicación del impuesto sobre la sociedad de la tierra para todas las provincias del país y el municipio especial Isla de la Juventud.

“Se ha venido aplicando de forma gradual, se han creado mejores condiciones en las oficinas de control de la tierra, hay una experiencia en la aplicación de este impuesto. Es un tributo que tiene como objetivo incentivar que ese recurso fundamental en la economía se ponga en explotación. Son 47 millones de pesos los que se ha estimado que se revierten en los propios de desarrollo agropecuario. Lo establece así la Ley Tributaria.

“Hay otras medidas de menos impacto recaudatorio, pero que son impuestos de ordenamiento en los que se avanza, relacionados con los tributos medioambientales. Se trata de la extensión a las bahías de Cienfuegos y de Matanzas de la aplicación del impuesto de la bahía y del impuesto sobre los vertimientos aprobados en las cuencas tributarias a las mismas, que hasta ahora se aplicaban solo en La Habana”.

Hay un cambio fundamental como parte del ordenamiento, continuó Vladimir Regueiro Ale, y es el aporte no tributario que estarán realizando todas aquellas entidades que a la fecha realizan comercialización de productos y de servicios en pesos convertibles. Esos servicios se expresarán en el ordenamiento en pesos cubanos.

“Es un proceso de regulación de liquidez que se va a generar, porque en un diferencial de los costos que tienen esos servicios con los precios expresados en pesos cubanos, se genera una liquidez que se captará a favor del presupuesto. Es un mecanismo que está organizado con el sistema bancario y que mensualmente tendrá esa captación”, concluyó el vice ministro primero de Finanzas y Precios.

Aclaraciones sobre el impuesto del 4% y los aranceles aduanales

Al abordar el tema de las transformaciones del sistema tributario asociadas al ordenamiento monetario, Yahily García Poma, directora de Política de Ingresos del Ministerio de Finanzas y Precios, recordó que el impuesto por la contratación en el exterior del 4% no es nuevo, sino que está establecido desde 2013.

Sin embargo, hasta la fecha ese impuesto no se aplica. Ello sucederá cuando estén creadas las condiciones.

“No se ponen impuestos en Cuba de la noche a la mañana”, aclaró. “Tampoco está previsto que entre en vigor en 2021, al calor de las nuevas medidas inherentes a la unificación monetaria y cambiaria. Solo en el caso de los atletas se aplicará, existía ya un trabajo previo conforme a las políticas aprobadas. De hecho, estaba previsto en la Ley del Presupuesto en 2019, fue ratificado en 2020 y ahora en 2021, cuando sí se va a concretar para los atletas”.

En cuanto al impuesto aduanero, el cual se aplica a las importaciones comerciales por personas jurídicas, así como a las no comerciales, que pueden corresponder tanto a las personas jurídicas como naturales.

“En el caso de las personas jurídicas, hay una transformación importante de este impuesto, pues como es conocido, las importaciones adquieren una dimensión importante a partir de la Tarea Ordenamiento.

“Cuando las empresas realizan importaciones hoy, lo reflejan a razón de 1×1 en su contabilidad. Sin embargo, desde el primero de enero, cuando estemos en presencia de un nuevo escenario, deben reflejar el cambio a la nueva tasa cambiaria de 1×24.

“Por tanto, las bases a las que se les aplica el arancel, que además es porcentual, tienen un peso importante. Y ahí hubo que hacer reajustes. Es decir, en la parte comercial, se está haciendo una actualización de las tarifas arancelarias que se aplican a ese valor de importación. Existían tarifas máximas que oscilaban entre el 30 y el 40%. Mientras en enero de 2021, a la luz de las nuevas medidas, las tarifas máximas serán solo de entre 5 y 10%.

“La del 5% será incluso en la columna de ‘nación más favorecida’, que es la que usan casi todos los países, casi como regla base para calcular el arancel. Esto es algo muy importante de cara a la población y a nuestras empresas”, subrayó García Poma.

Estas decisiones se sustentan en la Resolución conjunta No.5 de 2020, de los ministerios de Finanzas y Precios y Comercio Exterior y la Inversión Extranjera, dirigida a los Aranceles Comerciales.

Acerca de las importaciones no comerciales de las personas naturales, sobre las cuales se han estado recibiendo muchas preocupaciones, aclaró que los aranceles no experimentarán ningún incremento.

“Cuando se diseñó la actualización de los aranceles en el escenario del ordenamiento, lo primero que se trabajó fue dejar a las personas que pagaran similares cuantías a lo que se paga hoy”.

La funcionaria remitió a los interesados a consultar la Gaceta Oficial No.71 donde aparecen las resoluciones 352 y 353 del MFP, con las adecuaciones tanto para las importaciones por la vía de los pasajeros como por la de envíos. “Ahí los cambios están fundamentalmente referidos a la expresión de ese valor de importación en dólares (USD) y la utilización de la tasa de cambio.

“Ahora se mantiene protegida la primera importación del año para los residentes permanentes en Cuba, y para eso se han reajustado las tarifas arancelarias que están hoy establecidas y que en el nuevo escenario serán de 4 y 8%, precisamente garantizando que no tengan afectaciones los residentes de manera permanente en territorio nacional”.

Mencionó el ejemplo de que hoy, cuando una persona agota su importación (por valor de 1 000 pesos), paga 1 450 pesos por arancel de Aduana. En el nuevo contexto, esa persona, tras agotar el mismo valor de importación de 1 000 pesos, tendría que pagar 1 392 pesos, una cifra menor.

A partir de la segunda importación se aplica similar a como se hacía utilizando la tasa de cambio.

“En los envíos hacemos lo mismo, un reconocimiento del valor de importación, se aplica a este la misma tarifa arancelaria establecida, del 100%, y se utiliza la tasa de cambio. Siempre el pago se efectuará en pesos cubanos, uno de los principios generales del sistema tributario en el escenario de ordenamiento”.

Grosso modo, dijo, con el ordenamiento monetario se modifican las tarifas arancelarias a las importaciones comerciales de las personas jurídicas y se mantiene el arancel no comercial aplicado conforme a lo establecido actualmente. Asimismo, se mantienen los beneficios arancelarios para los actores de la inversión extranjera, y para los usuarios y concesionarios de la Zona Especial de Desarrollo Mariel.

Impuesto sobre documentos, el transporte terrestre y las tasas de peaje

García Poma abordó también el impuesto sobre el transporte terrestre. Al respecto, apuntó que se van a aplicar cuantías fijas, establecidas diferenciadamente por sujetos. “A partir del primero de enero tendremos dos columnas, con la consiguiente definición de sujetos que pagarán cuantías más bajas y otros que lo harán sobre la base de cuantías incrementadas.

“En el primer grupo donde se ubican los sujetos a tributar cuantías más bajas, se hallan las empresas estatales, las sociedades mercantiles 100% cubanas, a los sujetos creados al amparo de la inversión extranjera, cooperativas, a las personas naturales residentes permanentes en Cuba… En el segundo grupo se encuentran las personas jurídicas extranjeras.

“Por ejemplo, por el concepto de impuesto sobre el transporte terrestre para un vehículo de motor ligero, estos sujetos del primer grupo deberían abonar 52 pesos cubanos. En tanto, una persona jurídica extranjera tendría que pagar 1 300 pesos cubanos como imposición tributaria”.

Al referirse al impuesto sobre documentos, la funcionaria del MFP dijo que hoy este se cobra normalmente mediante el sello del timbre, con la diferenciación de que hay trámites que se gravan en CUP y otros en CUC.

Con las decisiones que entrarán en vigor en enero, esa distinción en una u otra moneda obviamente desaparece, quedando reconocido solo el pago en CUP.

“Aquí ocurre algo similar al impuesto sobre el transporte terrestre. Las nuevas denominaciones de sellos emitidas corresponden a los siguientes valores: 50, 125, 500 y 1 000 CUP. Y ello será respetando las mismas columnas de sujetos de pago con cuantías inferiores o incrementadas, según corresponda.

“Esas nuevas denominaciones de sellos emitidas serán posteriormente comercializadas en la red de sucursales bancarias y de correos.

“Como se conoce, a partir de enero se suspende la comercialización de sellos en CUC, si bien se respetará la garantía a aquellas personas que hayan adquirido sellos en CUC con anterioridad, en aras de que no pierdan el derecho de uso del sello. Por tal motivo se van a estar aceptando esos sellos expresados en CUC por espacio de seis meses.

“Lo anterior se traduce en que, por el mismo espacio de tiempo (180 días) en que se va a estar recibiendo esa moneda en bancos y casas de cambio para convertirlos en pesos cubanos, se podrá igualmente usar esos sellos en trámites que correspondan a dichas denominaciones”.

En cuanto a las tasas de peaje, que hoy se cobran indistintamente en ambas monedas (CUP y CUC), la directora de Política de Ingresos del MFP puntualizó que, al igual que el resto de los tributos, se va a pagar en pesos cubanos.

Sobre este particular, aclaró que no se ha hecho ninguna distinción de tarifas arancelarias para sujetos de cuantías inferiores ni para los de las tarifas incrementadas. “Simplemente, se ha buscado un punto de equilibrio, un punto medio, y deberá pagarlo toda persona que pase por estos puntos de peaje”.

La lista de esos puntos de peaje se remite actualmente a las siguientes locaciones: pedraplén de Caibarién-Cayo Santa María (48 kilómetros), pedraplén de Cayo Coco (33 kilómetros) y autopista Matanzas-Varadero (30 kilómetros).

“Aquí sí se ha previsto un incremento de las cuantías a pagar, teniendo en cuenta que va a ser un único impuesto para todos los sujetos de la economía y de la población. El incremento apunta a los vehículos y sus arrastres.

“Se mantienen en esta imposición las bonificaciones arancelarias concebidas por pago anticipado, para los pobladores de La Conchita y de Boca de Camarioca”.

Detalles sobre el cobro de multas

Más adelante, explicó que, en el tema de las multas, todas las que estaban pendientes de cobro en CUC, se van a cobrar en CUP a partir del primero de enero. En el caso de las personas naturales, sería por la tasa de cambio establecida, y en el caso de las personas jurídicas, a una tasa de 1×1.

Se está haciendo un reajuste en el sistema de cobro de multas para adecuar esas cuantías –que van a estar incrementadas por la tasa de cambio – para pasarlo a ese sistema de gestión.

El proceso de revisión de las cuantías de las multas y temas asociados tendrá un año de monitoreo para ver cómo se comportan los ingresos y los costos, así como la actualización que requiera todo lo inherente a las contravenciones y a las multas, incluidas las tributarias.

A propósito de estos cambios en algunos sistemas de cobro, la ministra de Finanzas y Precios señaló que en el escenario actual la economía se mueve en dos circuitos monetarios y cambiarios, y donde hay un circuito de comercio minorista en el que las personas naturales acceden a mercados en CUC y CUP. Mientras, en el circuito empresarial la tasa de cambio contra el dólar y el CUC es diferente: 1×1.

“Eso trae consigo distorsiones que tienen, asimismo, expresión en el impacto de las transformaciones.

“Ahora, por ejemplo, con la transformación lo que se ha hecho es que ese impuesto que tenía antes equivalencia entre el CUC y el dólar, va a estar expresado en pesos cubanos según la tasa definida. O sea, no hay afectación a estas personas jurídicas extranjeras en términos de incrementos impositivos, sino que la diferencia responde estrictamente a la tasa cambiaria”.

Esto, agregó la ministra, ya se ha adelantado en temas como las herencias. “Cuando se heredan en CUC determinados importes, automáticamente se les aplica la tasa aprobada y se convierten en pesos cubanos a la hora de cuantificar el caudal hereditario”.

La esfera agrícola en el nuevo escenario

Al pasar a la esfera agrícola en el nuevo escenario, la viceministra de Finanzas y Precios, Lourdes Rodríguez Ruiz, explicó que se están realizando las contrataciones de las producciones agropecuarias de 2021, lo cual coincidió con la Tarea Ordenamiento.

“En este proceso se están puntualizando los principios con los cuales se actualizaron los precios de Acopio”, señaló la viceministra, y recordó que durante los últimos cuatro años han existido transformaciones en la determinación de estos precios.

En ese sentido, expuso que, como principio, el productor agropecuario debe recibir las señales del mercado y se mantienen los niveles actuales de utilidad. En cuanto a los costos, se reconoce el efecto de la devaluación y se ajusta el gasto por la fuerza de trabajo.

También se actualizaron las condiciones de producción de todo un conjunto de productos agropecuarios; por ejemplo, el abastecimiento de los principales insumos (fertilizantes, herbicidas, semillas), con los cuales la producción agropecuaria ha tenido que enfrentar un nuevo proceso de desarrollo de todas las medidas técnicas con el acompañamiento de la ciencia.

“En esas actualizaciones de precios se toma también en cuenta el criterio general de la política de precios en las condiciones del ordenamiento monetario, donde tiene que existir una expresión real de la transmisión de precios entre todos los factores de la economía, en este caso, el enlace entre los precios de los insumos, los del productor y el precio final que llegaría como minorista a la población”.

En cuanto a los precios centralizados del acuerdo 8958 del Consejo de Ministros, Rodríguez Ruiz subrayó que, del precio actual del arroz consumo (6 956 pesos por tonelada), se pasa a un nuevo precio de 10 878 pesos por tonelada.

“Teniendo en cuenta las características de la producción agropecuaria y la necesidad de su estimulación, se decidió aplicar el nuevo precio de manera inmediata en las próximas producciones a acopiar”.

En cuanto a las adecuaciones tributarias, la viceministra de Finanzas y Precios destacó que se reconoce un mínimo exento en el impuesto sobre ingresos personales de 39 120 pesos anuales, mientras que se ratifica el tratamiento a los productores agropecuarios a partir de establecer el tipo impositivo fijo del 5% sobre ingresos personales.

Otro de los beneficios del sector radica en la posibilidad de reconocer el 100% de los gastos, “mostrando los elementos justificativos del 80% de los mismos”. Asimismo, las adecuaciones tributarias están acompañadas de una contención de precios minoristas.

“Se ha facultado a los Gobiernos locales en función de que se puedan disponer precios que sean totalmente asequibles para la población en las nuevas condiciones de ingreso, sin que afecten el reconocimiento de los costos que se tienen en las producciones”, apuntó la viceministra.

En ese sentido, las instancias locales pueden determinar los precios minoristas de venta a la población, a la vez que existe la posibilidad de aplicar beneficios tributarios según “el resultado de los acuerdos de precios que se logran a favor de la población y de reconocer las principales producciones y servicios”.

Los Gobiernos locales tienen la facultad de determinar los precios

Al referirse a las formas de gestión no estatal, Rodríguez Ruiz dijo que los Gobiernos locales también tienen la facultad de determinar los precios en las producciones y servicios de mayor impacto en la población, como en la gastronomía y los servicios de transportistas privados.

La viceministra llamó a fortalecer la actividad del control de precios, “que va desde la correcta determinación de los precios mayoristas, de acopio” hasta el reforzamiento y sistematicidad de la inspección de precios y tarifas mayoristas y minoristas, adoptando medidas administrativas ante violaciones.

“Hemos dado mucho peso a la acción del control popular, a la obligatoriedad de las administraciones de velar por los precios establecidos. Hay un crecimiento de los precios que tiene un diseño en correspondencia con el nivel de crecimiento de los ingresos, pero no puede ir a otro límite que no sea el que tenemos previsto”.

Señaló que existen denuncias y quejas de la población sobre los niveles de precios, específicamente acerca de “cómo se han movido determinados precios previamente al momento del inicio de la Tarea Ordenamiento. Todavía no ha habido movimientos en los costos productivos, y ya ha habido una expresión de incremento en los precios”.

En ese sentido, enfatizó que existe un enfrentamiento específico hacia los precios abusivos y especulativos, y llamó “a una participación de todos en función de la denuncia y la exigencia de que las medidas que se adopten sean lo suficientemente ejemplarizantes, a pesar de que el primer momento de convocatoria para esta tarea es lograr una concertación de acuerdos de precios factibles entre todas las formas de gestión”.

Meisi Bolaños: Nadie que ponga precios especulativos y abusivos puede justificarlo

Por su parte, la ministra de Finanzas y Precios, Meisi Bolaños Weiss, afirmó que “nadie que ponga precios especulativos y abusivos puede justificarlo porque le estemos cobrando más a su familia o a él mismo por las gratuidades que forman parte de las conquistas, que son derechos constitucionales en nuestra población”.

Bolaños Weiss dijo que “el combate es dondequiera que se estén aplicando precios abusivos, o violaciones en el caso del sector estatal”. Para ello, insistió, es fundamental el enfrentamiento que realice la población.

La ministra informó que las autoridades de Matanzas han aplicado 31 decomisos a trabajadores por cuenta propia que venden productos agropecuarios con precios no establecidos, y han sido retiradas 50 licencias.

En esa provincia se han aplicado 106 multas a entidades estatales por violaciones en los precios. “Tenemos que preservar lo legalmente establecido, el orden y, sobre todo, protegernos todos, que es proteger a Cuba”.

“Queremos que se entienda que es alto el déficit que hemos aprobado, de más de 86 700 millones, que nos pone en una situación de llevar el presupuesto al mínimo de detalle y de controlar su uso racional para los destinos que fueron concebidos desde el primer momento”, subrayó.

La ministra de Finanzas y Precios afirmó que el reto para implementar la Tarea Ordenamiento desde el presupuesto consiste “en llevarlo con un compromiso de racionalidad, de control en los gastos y de potenciar todas nuestras reservas de ingresos”.